Пенсионерка Анна Васильева (имя изменено по просьбе героини. — Прим. ред.) решила положить 500 тысяч рублей в банк под проценты. Доверившись уговорам сотрудника, она не глядя подписала документы. А в итоге четвёртую часть от суммы банк направил на инвестиционную страховку жизни, которую обещал дать «в подарок». Чем закончилось разбирательство с банком и насколько сложно доказать, что тебя ввели в заблуждение, — в нашем материале.

— Я признаю, что виновата сама. Всегда всем говорю, чтобы внимательно смотрели, что подписывают, — говорит 57-летняя Анна Васильева. — А тут сама попалась. В своё оправдание могу сказать, что сотрудница не разъясняла мне условия совсем. Сказала, что тут проценты выше, вклад застрахован дополнительно.

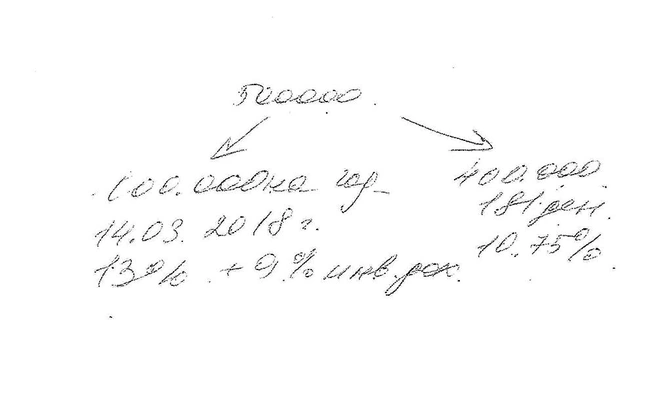

А получилось всё следующим образом. В июле этого года женщина пришла в одно из отделений федерального банка в Челябинске, чтобы открыть вклад на 500 тысяч рублей. Анна Васильева уже не раз приносила деньги под проценты в этот банк — последние три года она является его постоянным клиентом.

— Забежала быстренько перевести деньги, даже очки не взяла. Подумала, ну не в первый раз — раньше-то всё было хорошо, — пояснила пенсионерка. — Девушка-сотрудница нарисовала мне схему — предложила 400 тысяч рублей положить на полгода под 10 с лишним процентов, а 100 тысяч — на год под 13%. Пообещала ещё дополнительный доход 9%. А страховка, по её словам, — дополнение ко вкладу. Внимательно прочитать мне не дала — зачитала только фрагменты.

О том, что оформила полис инвестиционного страхования жизни, по условиям которого должна делать взносы по 100 тысяч ежегодно 10 лет, женщина поняла только когда через месяц пришла узнавать о набежавших процентах.

— Мне дали информацию о процентах по сумме 400 тысяч рублей, а ещё про 100 тысяч — промолчали. Я начала уточнять, и мне сказали, что эти деньги стали первым взносом по страховке, — рассказывает Анна Васильева.

Напомним, инвестиционное страхование жизни — это продукт, который объединяет страховку (на случай смерти, несчастного случая и прочее) и накопления. В отличие от накопительного страхования жизни (подробно о том, как оно работает, можно узнать в нашем материале) инвестиционные программы предполагают большую доходность, так как деньги «крутятся» на фондовом рынке. Но прибыль тут при сохранности взносов не гарантируется.

По условиям программы, которую оформила Анна Васильева, ежегодно она обязуется вносить по 100 тысяч рублей на протяжении 10 лет. По истечении срока ей выплачивается сумма накоплений и доход. При этом, в случае смерти в ДТП, из-за несчастного случая или при получении инвалидности первой группы во время действия договора положена ещё и страховая выплата в миллион рублей, а при ДТП — два миллиона рублей.

При этом в договоре (есть в распоряжении 74.ru. — Прим. ред.) прописаны и условия возврата денег. Так, отказаться от страховки можно в течение 10 дней и вернуть взнос, но только если ничего за это время не произошло. Расторгнуть договор можно и в любое другое время, но возврат премии будет производиться по таблице выкупных сумм — но со второго года страхования. И то — только 16% с последующим ростом.

— Да разве я бы согласилась на такие условия, если бы о них знала, — возмущается женщина. — Я, хоть и работающая, но пенсионерка. Где я возьму такие деньги ежегодно? Да я, простите, могу и не дожить до 2027 года!

Тем не менее в ответ на письменную претензию Анны Васильевой банк ответил, что договор она подписала добровольно и возврат денег возможен только по условиям договора.

— Показательно, но та сотрудница, которая меня оформляла, в банке уже не работает, — добавляет Анна Васильева.

При подготовке материала мы обратились в банк за комментарием. В пресс-службе нам пояснили, что репутация банка не позволяет им разбрасываться доверием клиентов, тем более продавая непрофильные продукты, и пообещали разобраться в ситуации. Через некоторое время с Анной Васильевой связались и урегулировали конфликт, вернув 100 тысяч рублей и расторгнув договор страхования.

— На наш взгляд, тут, скорее, идёт речь о недопонимании, которое возникло между клиентом и сотрудником. Такая практика, как навязывание продуктов, тем более от партнёров, и введение клиентов в заблуждение для банка из топ-10 в принципе неприемлема, — уточнили в банке.

Как доказать, что тебя ввели в заблуждение?

Юристы подтверждают, что доказать в суде факт введения в заблуждение очень сложно.

— Бесспорным доказательством была бы видеозапись разговора Анны Васильевой и сотрудника банка при заключении договора, но такой разумеется нет, — поясняет адвокат Александр Щербинин. — Теоретически можно использовать показания двух-трёх свидетелей. Но далеко не факт, что суд во всё это поверит.

Эксперт ОНФ Вячеслав Курилин указывает, что в целом в подобных ситуациях дело в низкой финансовой грамотности людей и, возможно, в некоторой недоговорённости со стороны продавца продукта.

— В самой страховке нет ничего криминального, это просто разновидность продукта, — поясняет Курилин. — Ключевым тут является то, что о ней говорилось женщине — если преподносили как вклад, то это недопустимо, если объясняли, в чём суть, то вполне приемлемо.

Эксперт рекомендует: читайте внимательно, что подписываете, и не доверяйте слепо тому, что вам говорят.

Страховку навязать нельзя

Всё чаще челябинцы стали обращаться с жалобами на навязанные страховки при получении тех или иных услуг. В основном они подаются как обязательный атрибут при получении кредита. Но стоит помнить, что законом сегодня закреплён «период охлаждения», когда можно отказаться от любой страховки и вернуть деньги. С 1 января 2018 года срок увеличится с 5 до 14 дней. Если отказаться от страховки вы решите после того, как «период охлаждения» уже прошёл, сумма будет зависеть от условий договора

Кстати, Банк России намерен распространить «период охлаждения» на коллективные договоры страхования и ищет сейчас для этого возможности. Подобные страховки часто используется при оформлении кредитов. Не так давно пенсионерке Ларисе Худяковой, которой вместе с кредитом выдали три страховки и золотую кредитку, удалось отсудить у банка 32 тысячи рублей как раз за подключение к программе коллективного страхования несмотря на то, что срок вышел.

Чтобы не оказаться в ситуации, когда вам навязали страховки, следуйте рекомендациям:

внимательно читайте условия договора, все приложения к нему и дополнительные соглашения;

можно незаметно снимать процесс заключения кредитного договора и обсуждение его условий на видео, либо хотя бы вести аудиозапись;

если страховка все-таки была навязана, то в течение пяти дней (а с 2018 года — в течение 14 дней) с момента заключения договора обратитесь с письменным уведомлением в адрес страховой компании (а лучше и страховой компании, и банка) о расторжении договора страхования с просьбой вернуть уплаченную страховую премию. Данное обращение необходимо вручить под подпись в офисе банка и страховой компании. Если откажут — направьте заказным письмом с уведомлением о вручении. Если не получите положительный ответ в течение десяти дней — обращайтесь в суд.

Если у вас возникли споры с банками по тем или иным вопросам, присылайте сообщения, фото и видео на почту редакции, в наши группы «ВКонтакте», Facebook и «Одноклассники», а также в WhatsApp или Viber по номеру +7-93-23-0000-74. Телефон службы новостей 7-0000-74.

У нас есть собственный канал в Telegram, где мы публикуем главные новости Челябинска и региона. Хотите первым читать наши материалы? Подписывайтесь: t.me/news_74ru.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)